天秦装备:业绩高歌猛进,暗藏资金出逃玄机

天秦装备:业绩增长背后的隐忧

2025年3月6日,天秦装备(300922)报收于14.96元,小幅下跌0.4%,成交额近亿元。从表面上看,公司三季报业绩亮眼,营收和利润都实现了大幅增长。然而,仔细分析资金流向和公司的基本面,却发现一些值得警惕的信号。

资金流向的真相:谁在出逃?

从3月6日的资金流向数据来看,主力资金和游资均呈现净流出状态,合计流出近四百万元。虽然散户资金有小幅流入,但难以抵消主力资金出逃的影响。这反映出,机构投资者对天秦装备的后市可能并不乐观。

值得注意的是,近5日的数据也显示,主力资金总体呈现流出趋势。这种资金流向与公司营收、利润双增长的三季报形成了鲜明对比,令人费解。或许,机构投资者看到了财报之外的风险,或是认为当前的股价已经透支了未来的增长潜力。

融资融券:是信心还是博弈?

融资融券数据方面,天秦装备近期出现了连续3日的融资净买入。这看似是投资者对公司未来发展的信心体现,但也可能是一种高风险的博弈行为。要知道,融资买入意味着投资者需要承担更高的风险,一旦股价下跌,损失也会成倍放大。在主力资金流出的背景下,融资买入更像是散户在“刀口舔血”,风险极高。

财务数据的解读:高增长能否持续?

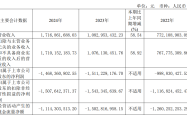

天秦装备2024年三季报显示,公司营收和利润都实现了显著增长。其中,主营收入同比增长72.9%,归母净利润同比增长49.97%。这样的增速在军工板块中也算亮眼。但我们需要思考的是,这种高增长能否持续?

公开资料显示,天秦装备主要从事专用防护装置及装备零部件的研发、生产和销售,客户主要集中在军工领域。这意味着,公司的业绩与军工行业的景气度息息相关。近年来,受益于国防建设的投入加大,军工行业整体呈现高速发展态势。但随着国际形势的变化和国防政策的调整,军工行业的未来发展也存在不确定性。

此外,天秦装备的毛利率为37.59%,虽然不算低,但在军工板块中并不突出。这可能意味着公司在成本控制方面还有提升空间。

核心竞争力分析:护城河够深吗?

天秦装备自诩为“装备防护领域的核心供应商”,拥有“高分子复合材料、金属材料制品的新型加工和应用技术”等核心技术。然而,这些技术是否具有真正的护城河?

我们需要思考的是,天秦装备的技术壁垒是否足够高,能够抵御竞争对手的追赶?在军工领域,技术迭代速度快,如果公司不能持续创新,很容易被市场淘汰。而且,军工行业的客户集中度高,议价能力较弱,一旦失去核心客户,业绩将受到严重影响。

我的看法:谨慎乐观,风险犹存

综合以上分析,我对天秦装备的看法是谨慎乐观。虽然公司业绩增长迅速,但资金流向、融资融券以及行业前景都存在一些不确定性。投资者在追逐高增长的同时,也要警惕潜在的风险。

在投资决策上,建议投资者保持理性,不要盲目跟风。要充分了解公司的基本面,分析行业的发展趋势,评估自身的风险承受能力。记住,股市有风险,投资需谨慎。

本文 ethergome.com 原创,转载保留链接!网址:https://ethergome.com/post/1660.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。